* **合法合规:**平台必须持有相关金融监管部门颁发的经营许可证,并遵守行业相关法律法规。

中国汽车流通协会预计,10月乘用车终端销量约为225万辆,同环比将实现双增长;11月销量将继续上升,走出“银九金十铂金十一”的趋势,汽车流通行业景气度持续改善。

二手车方面,流通协会预计10月二手车交易量将达到170万辆左右,同比增长5.6%。需要注意的是,尽管二手车整体交易量有所提升,但单车交易盈利能力仍面临挑战,市场仍处于亏损状态,其中很大一部分原因是价格区间的下移。

在上周五(11月1日)的月度形势分析会上,中国汽车流通协会预计,今年10月乘用车终端销量约为225万辆,同环比将实现双增长;11月销量将继续上升,走出“银九金十铂金十一”的趋势。另外,“两新”政策(报废更新、置换更新)将于12月截止,翘尾行情会更为突出,未来几个月乘用车市场销量将持续增长。

报废更新及各地以旧换新政策对汽车消费拉动效应明显。数据显示,截至10月24日,全国汽车报废更新补贴申请超过157万份,各地汽车置换更新补贴申请超126万份,补贴申请量快速增长。流通协会分析,从9月下旬尤其是“十一”黄金周以来,置换更新陆续显现效果,这也是10月汽车库存预警指数下降的重要原因之一。

另外,9月下旬降准降息后,中央经济工作会议发布了一揽子提振消费信心的政策,这些货币财政及金融政策在10月开始显现效果。因此,汽车经销商从4月开始的资金流动性紧张问题,在10月也得到了缓解。

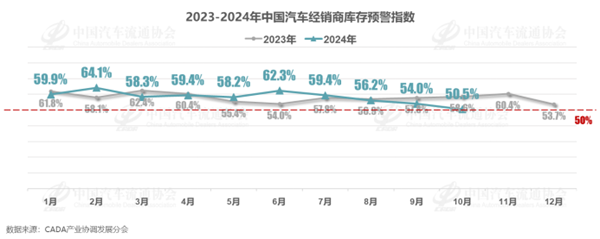

流通协会数据显示,2024年10月,中国汽车经销商库存预警指数为50.5%,同比下降8.1%,环比下降3.5%;库存预警指数接近荣枯线,汽车流通行业景气度持续改善。

二手车方面,流通协会预计10月二手车交易量将达到170万辆左右,同比增长5.6%,11月整体将延续10月的回暖趋势。10月新车市场的促销活动增多,预计将有一波优质车源流入二手车市场,为11月提供充足车源。政策激励及优质车源增加将推动市场回暖,二手车市场正稳步复苏。

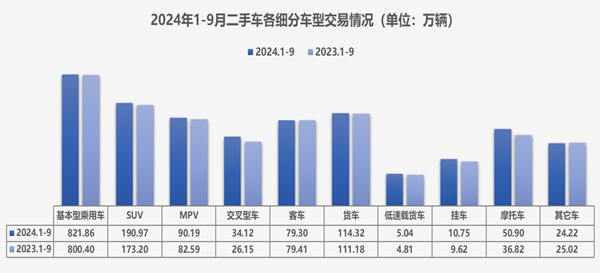

根据已经公布的确定数据,2024年1—9月,全国二手车累计交易1421.68万辆,同比增长5.37%。其中,基本型乘用车累计交易821.86万辆,同比增长2.68%;SUV交易190.97万辆,同比增长10.26%;MPV交易90.19万辆,同比增长9.20%;交叉型乘用车交易34.12万辆,同比增长30.52%。商用车方面,载货车交易114.32万辆,同比增长2.82%;客车交易79.30万辆,同比下降0.13%。

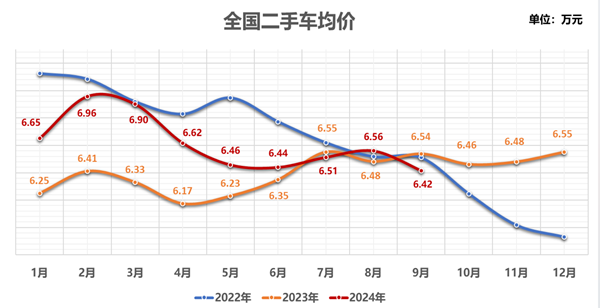

流通协会表示,尽管二手车整体交易量有所提升,但单车交易盈利能力仍面临挑战,市场仍处于亏损状态,其中很大一部分原因是价格区间的下移。9月,二手车交易均价为6.42万元,较8月下降0.14万元,较去年同期下降0.12万元。流通协会表示,5万—10万元价格区间车型需求旺盛,而20万—30万元价格区间车型的消费者则表现出更为理性的消费态度,购车决策周期有所延长。

值得一提的是,随着优质车源数量的上升,近期二手车跨区域流转数量明显增加。9月,全国二手车转籍率为29.35%,环比增长0.3%,同比增长1.4%。二手车转籍总量为48.67万辆,环比增长6.96%,同比增长9.35%。

这种趋势在10月更加明显。流通协会表示,10月中旬,湖北、海南等很多省份修订了相关政策,不再限制原有置换车辆的籍贯,只要购车发票在该省份便可上牌,说明各个省份都在争夺置换消费者,来保证本地区有比较明显的改善。(中国经济网记者 陈梦宇/图片来源:中国汽车流通协会)

相关阅读:

流通协会:预计9月乘用车售220万辆股票的资金博弈怎么看,全年约2300万辆